Futuro Lento 🎲 #16

Unire tutte le voci: la mossa di Spotify (e quanto è big il Big Tech?)

Il Big Tech è un po’ come Roma: tutte le strade portano a lui.

È la riflessione che invito sempre a fare, più per presa di coscienza che per una distorta forma di sindrome di Stendhal (per un’idea più concreta sull’ineluttabilità del Big Tech, vedi Futuro Lesto).

Ogni prodotto o servizio che utilizziamo quotidianamente, in un modo o nell’altro, cela tra gli assi della propria infrastruttura almeno un pezzo che possa essere ricondotto ai soliti cinque.

Ciò, tuttavia, non significa né che non vi siano altre città oltre a Roma, né che quest’ultima sia sempre la destinazione ideale. Come abbiamo già avuto modo di vedere, infatti, il terreno delle startup è più fertile che mai, e fra esse e i piani alti vi è un densa, variegata stratificazione.

Più si sale in alto, più — logicamente — è facile che il Big Tech metta il naso negli affari; se non come necessario “alleato”, sicuramente come concorrente (spesso, benché possa apparire altrimenti, anche entrambe le cose contemporaneamente)1.

È il caso di Spotify2, senza dubbio una tra le aziende “indipendenti” con maggiore influenza nel mondo tech — o, più specificamente, nel sottobosco dell’audio. Che, dopo gli ultimi annunci, si appresta a conquistare.

Da Apple: chiusura e integrazione…

Ne parliamo da settimane: l’audio è un settore molto caldo. Fra l’ascesa dei podcast e il meteorite di Clubhouse, il tema della voce è fra i più chiacchierati del momento3. I motivi sono essenzialmente due: il medium, pur essendo tra i più vecchi, è ancora sorprendentemente in fase di sperimentazione. E poi c’è un discorso legato al controllo, che svela l’assenza di un player — finora — realmente dominante.

È una battaglia a dir poco confusa: ci sono Apple e Spotify, sicuramente, ma anche Facebook si sta buttando nella mischia. Poi, appunto, c’è Clubhouse; ma nemmeno Discord andrebbe sottovalutato, e chissà che Twitter non riesca a mettere a punto un prodotto convincente.

I prossimi anni faranno chiarezza. Se però dovessi puntare su un solo cavallo, come avevo già accennato, so bene dove andrebbero i miei soldi.

Partiamo da Apple, che al momento rappresenta lo sfidante più accreditato. Scrivevo la scorsa settimana:

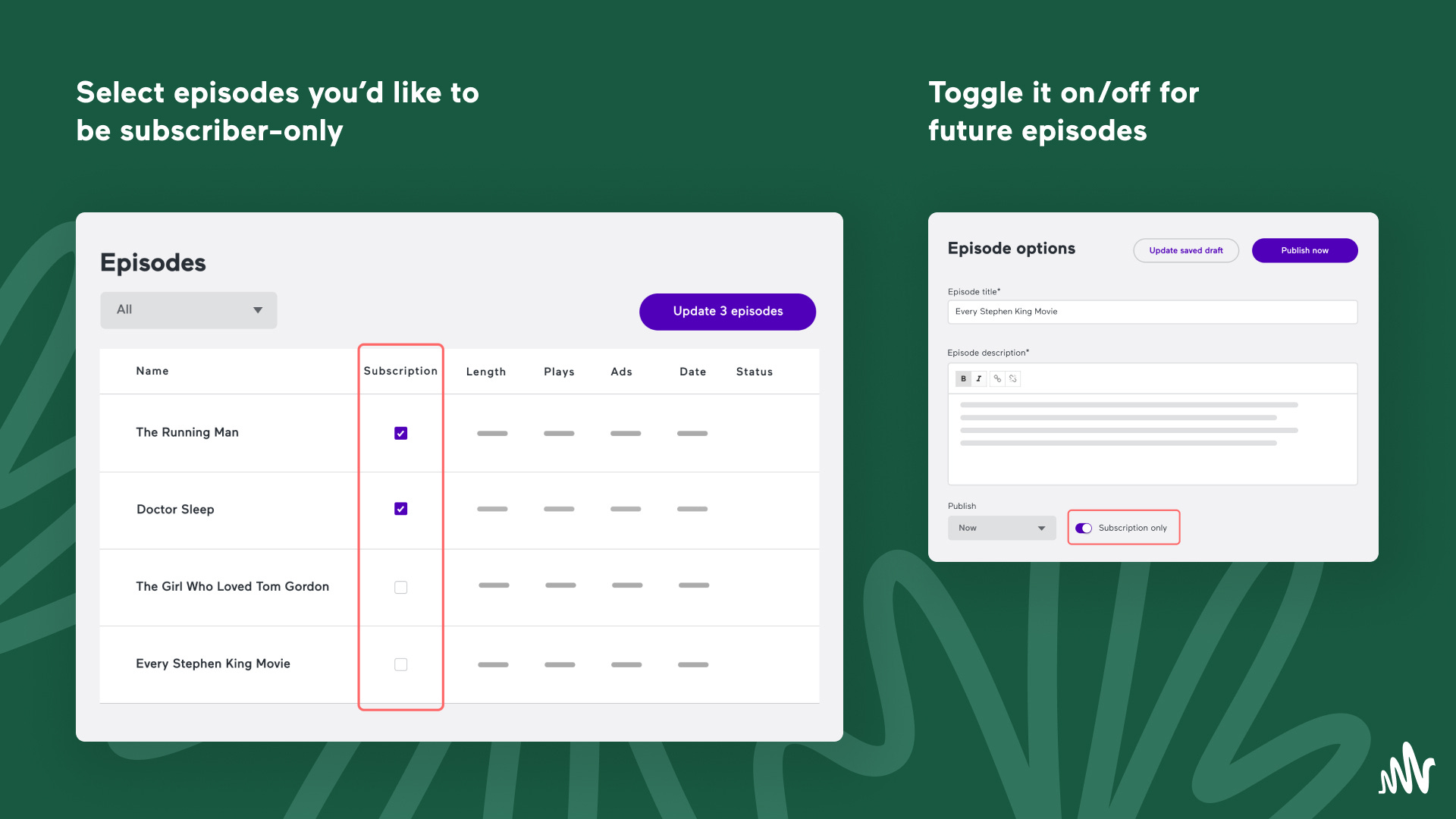

Mentre tradizionalmente gli episodi sono distribuiti per tramite di un feed RSS (incluso su Apple Podcast), gli episodi filtrati da una subscription dovranno passare attraverso il backend proprietario di Apple. Questo, immagino, è per gestire meglio il paywall, e assicurarsi che il contenuto sia a suo modo “esclusivo”; ciò non impedirà ai creator di distribuire il medesimo episodio altrove, logicamente, ma era difficile aspettarsi che Apple scegliesse una soluzione aperta anziché una integrata.

Sarebbe utile riprendere l’intera analisi sull’annuncio del nuovo programma di abbonamenti per Apple Podcast, ma questo stralcio può bastare.

La proposta di Apple è molto semplice: i creator potranno utilizzare la piattaforma della compagnia per distribuire i loro podcast, ed avvantaggiarsi del sistema di pagamento interno all’app per far abbonare nuovi ascoltatori. Un ottimo incentivo per chi pubblica4. Il prezzo da pagare però, oltre alla perdita del contatto diretto con l’iscritto (che diventa un cliente di Apple, non del creator), è la famosa tassa del 30%, che si abbassa a 15% dal secondo anno (ma a cui si aggiunge un costo fisso annuale per l’hosting).

Il trade-off è il solito: Apple offre un meccanismo rapido per pagamento e iscrizione, e in cambio richiede una fetta molto consistente dell’incasso e soprattutto l’utilizzo obbligatorio del proprio backend (chiuso) per hostare i podcast che vogliono usufruire del sistema integrato. L’unica alternativa per i creator, vecchio stile, è quella di gestire indipendentemente il pagamento con un sistema terzo, fornire un link privato al proprio feed RSS (sempre al di fuori dell’app), e lasciare che l’utente lo aggiunga manualmente al proprio player di riferimento (come, appunto, Apple Podcast).

Apple, in buona sostanza, scommette che la comodità possa valere il compromesso. Una proposizione ardita, ma che potrebbe funzionare; soprattutto per i creator più grossi — come i publisher tradizionali — che ragionano su grandi numeri.

In settimana, però, Spotify ha annunciato la propria contromossa, e la mia impressione è che il margine competitivo di Apple si sia assottigliato considerevolmente.

…a Spotify: apertura e scelta

La proposta di Spotify si articola in tre pezzi distinti, che un po’ per necessità e un po’ per strategia prendono la direzione opposta, ovvero una non integrata e più aperta.

Il primo è un’alternativa secca, analoga ad Apple: podcast a pagamento. La cui gestione delle transazioni, però, è giocoforza castrata — com’è noto, Apple impone che ogni forma di pagamento per beni digitali all’interno delle app su iOS (come l’abbonamento ad un podcast, o a Netflix, o al servizio Premium dello stesso Spotify) avvenga solo ed esclusivamente attraverso il sistema proprietario di in-app-purchases (IAP), dove ciascuna transazione subisce il taglio (il 30% ad Apple). Spotify non è d’accordo5, e dunque la sua unica alternativa è fare affidamento sull’intelligenza dell’utente e pregare che la circumnavigazione avvenga senza troppi problemi.

Se qualcuno volesse fare l’upgrade a Spotify Premium, infatti, non potrebbe farlo all’interno dell’app — non solo, a Spotify non è neanche concesso di menzionare che ci si può abbonare su spotify.com, né tantomeno lasciare un link alla pagina. Con i podcast a pagamento, invece, fortunatamente sarà diverso, dacché un creator può aggiungere un link nella descrizione del proprio podcast o del singolo episodio. E quel link, almeno inizialmente, dovrà reindirizzare l’utente sul sito di Anchor, la piattaforma proprietaria di Spotify su cui l’azienda chiederà ai creator di caricare i podcast; all’interno di Anchor, poi, sarà possibile abbonarsi e “sbloccare” lo show. Una castrazione relativa, se vogliamo.

Ciò vuol dire due cose. Anche in questo caso, l’utente pagante sarà cliente di Anchor (e quindi di Spotify), non del creator6; dall’altra parte, l’operazione sarà gestibile dall’interno della stessa app di Spotify (o, al massimo, rimbalzando un attimo l’utente sul browser). Non comodo come tappare sul tasto “iscriviti” e pagare in due tocchi usando Apple Pay, certo, ma decisamente meglio che dover trovare indipendentemente un podcast sul web, iscriversi, pagare, incollare il link al feed RSS ed aggiungerlo ai propri podcast seguiti. Questo, infatti, è l’altro aspetto cruciale: tutti i podcast che passano attraverso Anchor appariranno direttamente nella discovery di Spotify. Quelli a pagamento, poi, mostreranno l’icona di un lucchetto al posto del solito tasto play, e da lì il passo verso il link in descrizione con le istruzioni su come abbonarsi (che il creator si preoccuperà indubbiamente di fornire) è molto breve.

Qual è il costo per i podcaster, a fronte del 30% di Apple? Per due anni, dice Spotify, zero. Dal 2023 in poi, invece, la tariffa sarà del 5% — in entrambi i casi, comunque, vanno aggiunti i costi delle transazioni, gestiti da Stripe7.

Il secondo tassello riguarda invece solo Spotify, che colma il gap con Apple e prende in considerazione i publisher che hanno già un podcast pubblicato (e monetizzato) altrove. A costoro, con la nuova Open Access Platform, sarà finalmente concesso di utilizzare Spotify come canale di distribuzione, senza passare per forza da Anchor. Ciò permette di ritenere, laddove il sistema utilizzato lo preveda, un rapporto diretto con il subscriber, che per alcuni podcaster indipendenti rimane assolutamente fondamentale. Gli show, tuttavia, verranno pubblicati (gratuitamente) da Spotify utilizzando un altro protocollo aperto, OAuth, e non il tradizionale feed RSS (come su Apple Podcast) — una decisione su cui non ho del tutto le idee chiare, ma che dal punto di vista del publisher cambia relativamente poco. La vera differenza, qui, è ancora nella discoverability: anche questi podcast appariranno nelle ricerche in-app.

In chiusura, spostandoci dagli abbonamenti alla monetizzazione con le pubblicità, Spotify ha deciso di aprire gli show hostati su Anchor e Megaphone (l’altra piattaforma che la casa svedese ha acquistato ed incorporato) alla soluzione proprietaria Streaming Ad Insertion (SAI), che permette di inserire ad dinamici (che utilizzano i dati raccolti da Spotify per targetizzare la pubblicità) all’interno dei podcast. A utenti diversi saranno dunque presentati annunci differenti, su misura, anche all’interno di un medesimo episodio.

Unire le voci

Spotify, in breve, sta tentando di emulare la struttura di aggregatore che caratterizza il Big Tech, e Facebook nello specifico. L’idea è quella di controllare tutta la domanda nel settore audio, dalla musica ai podcast ad una proposta di drop-in chat (le stanze à la Clubhouse, per intenderci), fare leva sulla quantità sempre maggiore e più raffinata di dati raccolti, e porsi a metà fra la base utente in costante espansione8 e gli advertiser, che avranno tutto l’interesse a comprare spazi pubblicitari che possono rilevarsi più efficaci nella conversione ed ottimizzati nella spesa.

Pubblicare un podcast su Spotify, dunque, sarà più agevole che mai, e l’offerta per monetizzare si comporrà di almeno tre strade, piuttosto flessibili e adatte a chiunque voglia entrare nel settore audio. Nulla toglierà ai creator la possibilità di pubblicare simultaneamente un episodio a pagamento su Spotify e Apple Podcast, ma si potrebbe giungere ad un momento in cui il ritorno su una piattaforma sarà superiore al punto da convincere i publisher a focalizzarsi su una e abbandonare l’altra. Nel (lungo) frattempo, immagino, prevarrà un sistema misto, dove le proporzioni interne varieranno enormemente da podcast a podcast.

Come già dibattuto nel numero sei, la barriera più alta resta quella della creazione; tuttavia, anche partendo da un prodotto che emula Clubhouse, è lecito (se non del tutto scontato) immaginare che il prossimo passo per Spotify sarà proprio offrire un tool per la registrazione di podcast, con l’obiettivo di controllare in modo del tutto indipendente l’intera stack — dalla creazione del contenuto audio, emergente (stanze) o registrato (podcast tradizionale) che sia, fino alla pubblicazione; con sufficiente flessibilità nel mezzo per lasciare spazio ai podcast i cui creator danno ancora peso ad una relazione diretta con chi ascolta9.

Spotify non si espanderà al punto tale da competere in linea generale col Big Tech, perché non ha i mezzi e non è quello il suo obiettivo. È, però, indubbiamente la compagnia meglio posizionata strategicamente per dominare incontrastata il proprio settore, anche di fronte a competitor agguerriti come Apple o Facebook. Quest’ultimo, che è un frenemy di Spotify10, ha dei piani di espansione aggressivi nel mondo dell’audio, ma la sua natura di social network un po’ per tutto mi lascia dubbioso sulle sue reali possibilità di successo. Del resto, rifletteteci — dove vi viene più istintivo pensare di andare ad ascoltare un podcast: Facebook o Spotify, l’app su cui già consumate tutta la vostra musica (e su cui presto, per l’appunto, potreste pure entrare per chiacchierare in una room)?11

Apple, invece, ha bisogno di competere solo sino ad un certo punto, perché non ha la necessità di dominare — è per via di questi obiettivi, presupposti ed ambizioni differenti che in apertura parlavo di una battaglia “confusa”. Laddove infatti per l’azienda di Cupertino l’audio è un business che è (e può rimanere) marginale, poiché si tratta di una gamba di una gamba (ossia solo uno di tanti servizi, i quali a loro volta contribuiscono solo in parte alla bottom line dell’azienda), per Spotify rappresenta il nucleo della sua stessa esistenza. Musica, podcast, drop-in-audio, e qualsiasi altra forma il medium prenderà: Spotify vuole essere al centro di tutto quel mondo. Considerando la qualità del prodotto, la brand loyalty, la sua posizione strategica e la capacità di execution, il passaggio da mero fornitore di un servizio a piattaforma aggregatrice vera e propria è un piano sensato, intelligente, e con tutte le carte in regola perché si trasformi in un successo.

Lo spazio per una Roma dell’audio, insomma, forse c’è.

Futuro Lesto:

In settimana ci sono stati gli earning report di tutto il Big Tech. Inizialmente pensavo che avrei concentrato su di essi l’analisi, ma temo che non vi siano spunti di riflessione immediati, quindi a loro è dedicato l’intero slot di Futuro Lesto.

In coda alla pandemia, neanche a dirlo, le solite cinque hanno continuato a crescere a dismisura, con numeri talmente grandi da non sembrare veri — quelli che leggerete qua sotto servono perlopiù a dare un’idea dell’immensità del “gradino” che separa, con nettezza, queste cinque da tutto il resto.

Diamo un’occhiata ai punti salienti, tenendo conto che si parla soltanto dell’ultimo trimestre:

Facebook — I numeri da Palo Alto sono i più “normali”: il fatturato è di $26,2 miliardi, di cui $25,4 dalla pubblicità, in crescita del 46% (!) dal primo trimestre dello scorso anno. Quello che più mi rimane in testa, però, è il numero di utenti che mensilmente popolano le sue proprietà: 2,85 miliardi sulla sola Facebook (+10%), che diventano 3,45mld (+15%) se si include Instagram. C’è anche da notare che in quegli $800 milioni di non-pubblicità c’è tutto Oculus, che grazie alle vendite del Quest 2 è cresciuta del 146%. Non è un caso che Zuckerberg abbia aperto la telefonata proprio parlando di AR e VR, la cui spesa in ricerca e sviluppo, solo in questi tre mesi, è stata di $5 miliardi. Ora, che un’azienda delle dimensioni di Facebook cresca del 46% anno su anno è già di per sé incredibile. Ma delle cinque rimane pur sempre la più piccola; che storia raccontano le altre?

Microsoft — Anche a Seattle si continua a correre. Il fatturato, rispetto allo scorso anno, è salito del 19%, fino a $41,7 miliardi, ma i profitti hanno fatto un balzo del 44% (!), a $15,5 miliardi. Cosa è cresciuto? Tutto, in pratica: la divisione Surface del 12%, LinkedIn del 25%, Azure del 50%. Il braccio Xbox si è espanso del 34%, con il gaming che, per la prima volta, ha fatturato oltre $3,5 miliardi (complice l’arrivo di Xbox Series S e X sul mercato, che hanno fatto impennare le vendite delle console di oltre il 230%). Altri numeri interessanti: Ci sono 1,3 miliardi di dispositivi attivi con Windows 10; su Teams, ogni giorno, comunicano 145 milioni di persone; gli abbonamenti a Microsoft 365 superano i 50 milioni, mentre il solo Office ne conta 300. Tutto, insomma, in eccellente stato di salute.

Google — A Mountain View si cresce leggermente meno, un miserrimo 34% (!), ma il fatturato si aggira sempre sui $55 miliardi, di cui 18 trasformati in profitto (erano meno di $7mld un anno fa). L’azienda non vedeva una crescita così veloce dal 2013. Search, da solo, passa da $24,5 a $32 miliardi di revenue, contribuendo a battere tutte le aspettative degli analisti… del 66%. Altre cifre impressionanti vengono da YouTube, i cui ad (al corrente tasso di crescita, 49%) porterebbero in un anno circa $24 miliardi nelle tasche dell’azienda; e poi da Google Cloud, in salita del 46% anno su anno, con proiezioni di guadagno di $16 miliardi. Per mettere questi numeri in prospettiva, Google ha fatturato poco meno del PIL dell’Uruguay… in tre mesi.

Apple — Siete pronti? Ve lo dico io: no, non siete pronti. Una parentesi di apertura: all’interno della pandemia, siamo anche nel bel mezzo di una crisi nel mondo dei chip, la cui domanda è sempre più feroce e non c’è modo di produrne abbastanza. Ciò impatta la produzione di centinaia di migliaia di prodotti, con l’elettronica di consumo in prima linea. Apple stessa, lo scorso anno, ha dovuto ritardare il lancio di iPhone 12 mini e iPhone 12 Pro Max per questo motivo. E quindi? E quindi quegli iPhone non venduti a Natale si sono spostati nelle ultime dodici settimane, e (principalmente) grazie ad essi il fatturato è cresciuto. Del 54%. Giungendo ad un picco inaudito (lo ricordo ancora: dei soli ultimi tre mesi) di $86,9 miliardi. Il profitto, che era di $11,2 miliardi, è più che raddoppiato anno su anno (+110%), a $23,6 miliardi. Sono numeri folli; non c’è altro aggettivo. Ogni divisione è in salita, ma naturalmente la voce grossa è proprio iPhone: da solo, lo smartphone di Cupertino vale $41,7 miliardi di fatturato (quanto tutta Microsoft), il 54% del totale (in crescita del 66% dal 2020). Se non bastasse, la divisione Mac è cresciuta del 70%; quella iPad del 78%. La Apple di Tim Cook, nel complesso, è cresciuta di dieci volte in meno di dieci anni, e questo è il suo miglior trimestre di sempre (se si considera che non è il quarter natalizio). Se ancora servivano spiegazioni sul perché la iPhone Company non è preoccupata di Spotify…

Amazon — Se Apple fa venire il mal di testa, i numeri di Amazon la fanno direttamente esplodere. L’azienda ha fatturato $108,5 miliardi di dollari, il 44% in più rispetto allo scorso anno. I profitti, dai $2,5 miliardi di dodici mesi fa, sono arrivati a $8,1 miliardi: una crescita del 220%. Duecentoventi. È l’effetto dello shopping online sfrenato causato dalla pandemia — negli Stati Uniti, dice l’azienda, una tipica famiglia abbonata a Prime spende circa $3000 l’anno sul suo store. Amazon ha anche annunciato di aver speso $50 miliardi in ulteriori investimenti in infrastruttura e logistica, un incremento dell’80% rispetto ad un anno fa. AWS cresce del 32% anno su anno, 28% da trimestre a trimestre ($13,5mld di fatturato). Poi c’è l’ad business, che era cresciuto del 44% lo scorso anno, e che da allora ha fatto un ulteriore salto del 77%, portando da solo circa $6,5mld di fatturato. Il che vorrebbe dire che, a fine anno, potrebbe arrivare a $27mld di revenue, che è più di quanto tutta Twitter abbia generato negli ultimi dieci anni — di un bel pezzo ($20mld 2011-2020). E per chiudere in bellezza? Il market cap, dall’inizio del 2020, è cresciuto quasi di un… Facebook. Sì, esatto: +$860 miliardi (totale: $1,8tr).

Il New York Times ha calcolato che complessivamente, negli ultimi dodici mesi, le cinque messe insieme hanno fatturato $1,2 trilioni — l’equivalente del PIL del Messico. Ciò significa che, nell’anno del Covid, questi business non solo non hanno sofferto, ma sono cresciuti — dalle loro già ragguardevoli posizioni di partenza — del 25%, e del 41% se si considera solo l’ultimo trimestre anno su anno. Serve ulteriore contesto? Il Big Tech, in una settimana, fattura quanto McDonald’s fa in un anno intero. Sono letteralmente cinque macchine stampasoldi.

Le riflessioni da fare, a dispetto di quanto scritto prima, ci sarebbero eccome — dalle degenerazioni del capitalismo alla nostra dipendenza dai prodotti e servizi del Big Tech, della quale ci rendiamo ancora conto solo in parte — ma la loro complessità meriterebbe uno spazio che, anche volendo, non posso dedicare qui. Mentre rifletto sull’insostenibilità di questi ritmi di crescita (e inizio a pormi domande sull’efficacia che i numerosi processi a loro carico potranno avere), dunque, mi limito a lasciarvi con un ultimo pensiero fugace.

Il Recovery Plan, che delinea il piano per la ripresa (ripresa e, non sia mai, resilienza) dell’Italia, prevede una spesa di circa €235 miliardi. In cinque anni. Il Big Tech, negli ultimi novanta giorni, ne ha fatturati $321.

A venerdì!

Senza considerare tutte le volte in cui una startup viene fagocitata; ma è un altro paio di maniche.

Spotify si poggia su Google Cloud.

Pun fully intended.

La logica è che se si rende facile ed immediato far pagare un potenziale nuovo ascoltatore, esso sarà incentivato più che nel caso in cui l’operazione sia invece complessa e macchinosa.

Un eufemismo: le due aziende se la stanno vedendo in tribunale per questo, e i problemi di Apple nelle aule di giustizia legati alle pratiche monopolistiche di gestione dell’App Store vanno ben oltre Spotify (leggi: Epic Games).

Spotify dice che ai creator verrà fornita una lista email dei subscriber, ma la relazione (il pagamento su tutto) è comunque gestita dalla piattaforma, non dal publisher.

Un po’ di chiarezza, giacché i due sistemi funzionano diversamente: per Apple, la tariffa è del 30% per il primo anno di iscrizione, indipendentemente da quando un utente inizia a pagare. Si abbassa a 15% dal secondo anno. Per Spotify, invece, il discorso è legato al calendario: niente taglio fino al 2023, 5% da lì in poi. Questo cosa vuol dire? Che il guadagno per i creator fino al 2023 sarà molto più consistente per chi usa Spotify, mentre nel più lungo termine le differenze si assottiglieranno, e le due piattaforme potranno combattere su un terreno di gioco più bilanciato — fermo restando che sarà sempre possibile, per un publisher, pubblicare su entrambe. Ma come sarà lo scenario allora?

Ricordavamo la scorsa settimana che, nel 2021, Spotify è sulla strada del sorpasso anche nei podcast, dopo la musica.

Soprattutto per i publisher indipendenti ciò è di primaria importanza: i creator vogliono essere seguiti in prima persona, indipendentemente dalla piattaforma, soprattutto quando dietro alla stessa c’è un’azienda poco prevedibile e affidabile.

È nota l’amicizia fra i due CEO, Mark Zuckerberg e Daniel Ek, e la collaborazione tra le due piattaforme è di lungo corso; sempre in settimana, ad esempio, Facebook ha annunciato l’integrazione di un mini-player per Spotify all’interno della propria app, e Spotify è anche ben integrato con Instagram. D’altra parte, Facebook vuole offrire una suite di prodotti audio del tutto indipendente, creando appunto il rapporto di simultanea collaborazione e competizione.

Bundling!